Korytarz Lobito - w poszukiwaniu synergii między Globalną Północą a Afryką

- Dla Unii Europejskiej i USA korytarz transportowy Lobito – sieć połączeń kolejowych prowadzących do portu Lobito w Angoli – jest najważniejszym, flagowym projektem infrastrukturalnym w Afryce.

- Korytarz ma służyć usprawnieniu eksportu do UE i USA surowców niezbędnych w rozwoju nowych technologii, zwłaszcza miedzi i kobaltu z Demokratycznej Republiki Konga (DRK), a w przyszłości także z Zambii.

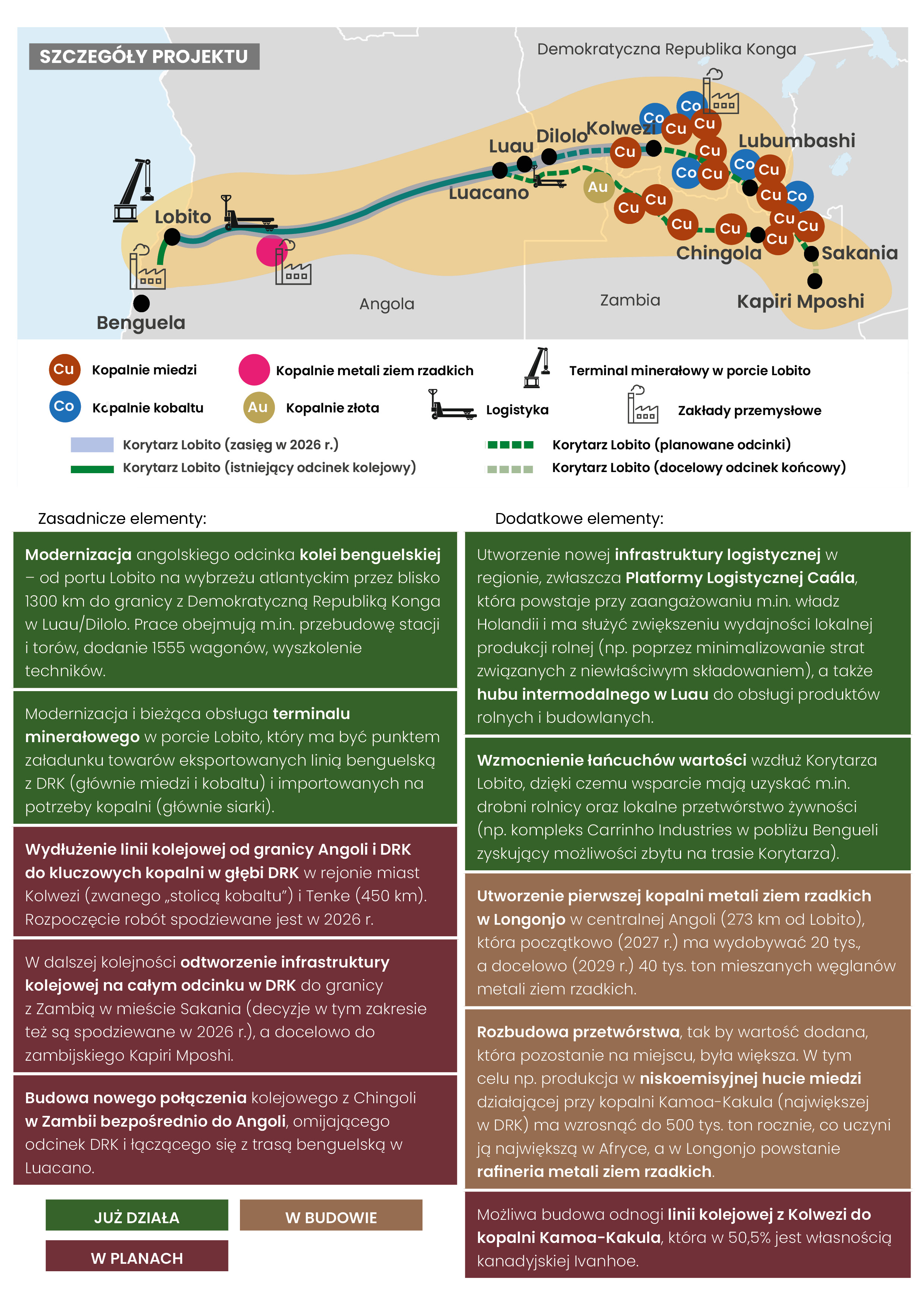

- Funkcjonuje już trasa kolejowa między portem Lobito a granicą Angoli z DRK i odcinek drogowy prowadzący dalej do kongijskiego Kolwezi. Zaawansowane są plany odbudowy kolei w DRK między granicami z Angolą i Zambią oraz budowy nowego połączenia z Zambii bezpośrednio do Angoli.

- Region – bogaty w surowce – jest przedmiotem nasilającej się rywalizacji mocarstw globalnych. Dlatego zrównoważony charakter projektu ma stanowić przykład, że współpraca z Zachodem może być korzystniejsza niż z Chinami.

- Pomimo postępów w realizacji projektu korzyści dla uczestniczących w nim państw afrykańskich są na razie ograniczone. Powodem są różnice interesów i skali zaangażowania między partnerami. Dlatego dziś trudno uznać sukces tej inwestycji za przesądzony.

- Z punktu widzenia państw Afryki powodzenie dalszych etapów projektu będzie ściśle powiązane z zaspokojeniem oczekiwań tych krajów w zakresie rozwoju oraz ich dążeń do uzyskania większej kontroli i decyzyjności co do dysponowania surowcami.

- Dla UE kluczowe będzie utrzymanie wizerunku wiarygodnego partnera sprzyjającego tym aspiracjom. Na tym tle coraz wyraźniej zarysowują się różnice między Europą a USA, które UE może przekuć na swoją korzyść.

Sven Torfinn / Panos Pictures / Forum

Sven Torfinn / Panos Pictures / Forum

Geneza Korytarza Lobito

Choć idea Korytarza Lobito, czyli rozbudowy sieci transportowej do portu Lobito w Angoli, nie jest nowa, jego projekt w obecnym kształcie pojawił się w kontekście rosnących potrzeb uzyskania przez państwa rozwinięte dostępu do krytycznych minerałów niezbędnych w transformacji technologicznej. Międzynarodowa Agencja Energetyczna szacuje, że od 2020 r. do 2040 r. światowy popyt np. na lit czy nikiel wzrośnie nawet kilkadziesiąt razy. Regiony Afryki Środkowej i Południowej są jednymi z najważniejszych na świecie miejsc występowania tych minerałów (np. w Angoli jest 26 z 51 najbardziej pożądanych). W transformacji energetycznej kluczowe miejsce zajmuje też miedź, której największe złoża i kopalnie znajdują się w DRK i Zambii. To drugie państwo w 2026 r. planuje wydobyć 1 mln ton miedzi, a do 2031 r. chce trzykrotnie zwiększyć ten wolumen[1]. W DRK znajduje się 80% światowych złóż kobaltu, a w kongijskich prowincjach Lualaba i Górna Katanga zlokalizowane jest 73% jego światowego wydobycia[2].

Państwa Zachodu próbowały przedstawić alternatywę dla chińskiej Inicjatywy Pasa i Szlaku w zakresie globalnej infrastruktury sprzyjającej konektywności. W tym celu członkowie G7 na szczycie w czerwcu 2022 r. powołały Partnerstwo na rzecz Infrastruktury Globalnej i Inwestycji (PGII). Inicjatywa ta miała służyć zmobilizowaniu do 2027 r. 600 mld dol. w celu stworzenia infrastruktury sprzyjającej zrównoważonemu rozwojowi w państwach rozwijających się. Kluczową rolę miała w tym odegrać amerykańska Międzynarodowa Korporacja Finansów Rozwojowych (DFC)[3].

Powstanie PGII zbiegło się w czasie z przyznaniem przez władze Angoli w lipcu 2022 r. 30-letniej koncesji na obsługę zaniedbanej kolei benguelskiej (Caminho de Ferro de Benguela, CFB) z portu Lobito w Angoli do granicy z DRK[4] oraz terminalu minerałowego w tym porcie. Przedłużenie (kolejowo-drogowe) tej trasy dochodzi do kopalni w prowincjach Lualaba i Górna Katanga w DRK oraz Pasa Miedzionośnego w Zambii. Koncesję otrzymało europejskie w większości konsorcjum Lobito Atlantic Railway (LAR) złożone z zachodnich firm – Trafigura (potentat w handlu surowcami z biurami w Singapurze i Szwajcarii), portugalskiej Mota-Engil i belgijskiej Vecturis. LAR wygrało przetarg, przebijając ofertę chińskich konkurentów, choć to Chińczycy w latach 2006–2014 odbudowali kosztem 1,8 mld dol. linię benguelską po zniszczeniach wojny domowej. Chińska firma CCCC prowadziła też do 2013 r. rozbudowę portu Lobito.

W maju 2023 r. prezydent Joe Biden ogłosił, że USA w ramach PGII skoncentrują się na rozwijaniu „transformacyjnych korytarzy gospodarczych” w państwach Globalnego Południa[5]. Wśród najważniejszych projektów wytypowanych do realizacji znalazł się plan usprawnienia i rozbudowy infrastruktury wokół kolei benguelskiej w Angoli. Jego celem miało być nie tylko przyspieszenie transportu minerałów pozyskiwanych w Zambii i DRK (zwłaszcza miedzi i kobaltu, ale także cynku i litu), ale i wielokrotne zwiększenie wolumenu ich eksportu przez rozbudowywany port Lobito. Państwa regionu miały przy tej okazji zyskać nowe możliwości rozwoju dzięki spodziewanemu pobudzeniu transportu wewnętrznego (przede wszystkim w Angoli), ruchu pasażerskiego oraz handlu między Zambią, DRK i Angolą, a także dzięki ułatwieniu eksportu innych produktów niż mineralne, np. rolnych.

Zaangażowane podmioty

Projekt od początku opierał się na współdziałaniu i podziale ról między USA i Unię Europejską (UE). Od 2022 r. Unia i Stany Zjednoczone były związane Partnerstwem na rzecz Bezpieczeństwa Minerałowego (MSP), strategiczną umową międzyrządową z udziałem m.in. Japonii, Australii i Korei Południowej[6]. We wrześniu 2023 r., kiedy UE dołączyła do PGII, oba podmioty ogłosiły współpracę przy rozwoju Korytarza jako jego kluczowi partnerzy oraz zadeklarowały udzielenie wsparcia rządom trzech państw regionu w pracach koncepcyjnych (pre-feasibility) nad nową linią kolejową Angola–Zambia[7]. Z kolei w październiku 2023 r. UE i USA porozumiały się z rządami Angoli, Zambii i DRK oraz Africa Finance Corporation (instytucją finansową państw i przedsiębiorstw afrykańskich na rzecz infrastruktury, wskazaną jako całościowy „deweloper” linii[8], który rozdysponowuje środki z DFC) i Afrykańskim Bankiem Rozwoju (AfDB) w sprawie współpracy przy Korytarzu Lobito w oparciu o „wspólną wizję”[9]. Choć Lobito Atlantic Railway jest konsorcjum głównie europejskim, zabiegało o kredytowanie swoich projektów przede wszystkim z amerykańskich źródeł – np. w listopadzie 2025 r. uzyskało finansowanie z DFC (553 mln dol.). W 2025 r. eksperci z USA i UE wspólnie prowadzili studia wykonalności odcinka kongijskiego, a rząd USA lobbował za przyznaniem portugalskiej firmie Mota-Engil koncesji na modernizację i zarządzanie trasą do granicy DRK i Zambii, stanowiącą przedłużenie linii LAR, co miałaby sfinansować DFC[10].

Zarówno dla USA (które przeznaczyły dotąd na projekt ok. 4,5 mld dol. środków prywatnych i publicznych[11]), jak i UE (do końca 2025 r. wniosła łącznie ok. 2 mld euro[12]) Korytarz ma priorytetowe znaczenie. Świadczy o tym jego status flagowego projektu zarówno w ramach PGII[13], jak i unijnej inicjatywy Global Gateway.

UE jest częścią Team Europe na rzecz Korytarza Lobito, w którego skład wchodzą także Europejski Bank Inwestycyjny, Belgia, Czechy, Francja, Hiszpania, Holandia, Niemcy, Portugalia, Szwecja, Włochy, szereg narodowych agencji rozwojowych oraz firmy z sektora prywatnego.

Wśród pożyczkodawców ważną rolę odgrywa też Wielka Brytania (która przekazała 415 mln euro za pośrednictwem UK Export Finance) i Bank Światowy (w październiku 2025 r. DRK zawnioskowała o przyznanie 500 mln dol. pożyczki na kongijski odcinek kolejowy). Włochy wliczają swój udział w projekcie Korytarza Lobito do Planu Mattei dla Afryki.

Dla trzech państw afrykańskich, na których terenie realizowane są projekty, podstawowym formatem współpracy w tym zakresie jest od stycznia 2023 r. Umowa w sprawie Agencji ds. Ułatwień w Transporcie Tranzytowym w Korytarzu Lobito (Lobito Corridor Transit Transport Facilitation Agency Agreement, LCTTFA). Region Afryki Południowej, gdzie najważniejszą pozycję ma RPA, uczestniczy w projekcie dzięki zaangażowaniu Południowoafrykańskiego Banku Rozwoju, DBSA (200 mln dol. współfinansowania LAR). Chęć dołączenia do projektu wyrażają też inne państwa, np. Egipt, który od końca 2025 r. zabiega o włączenie egipskich firm do realizacji inwestycji w ramach Korytarza.

Konkurencja i rywalizacja w regionie

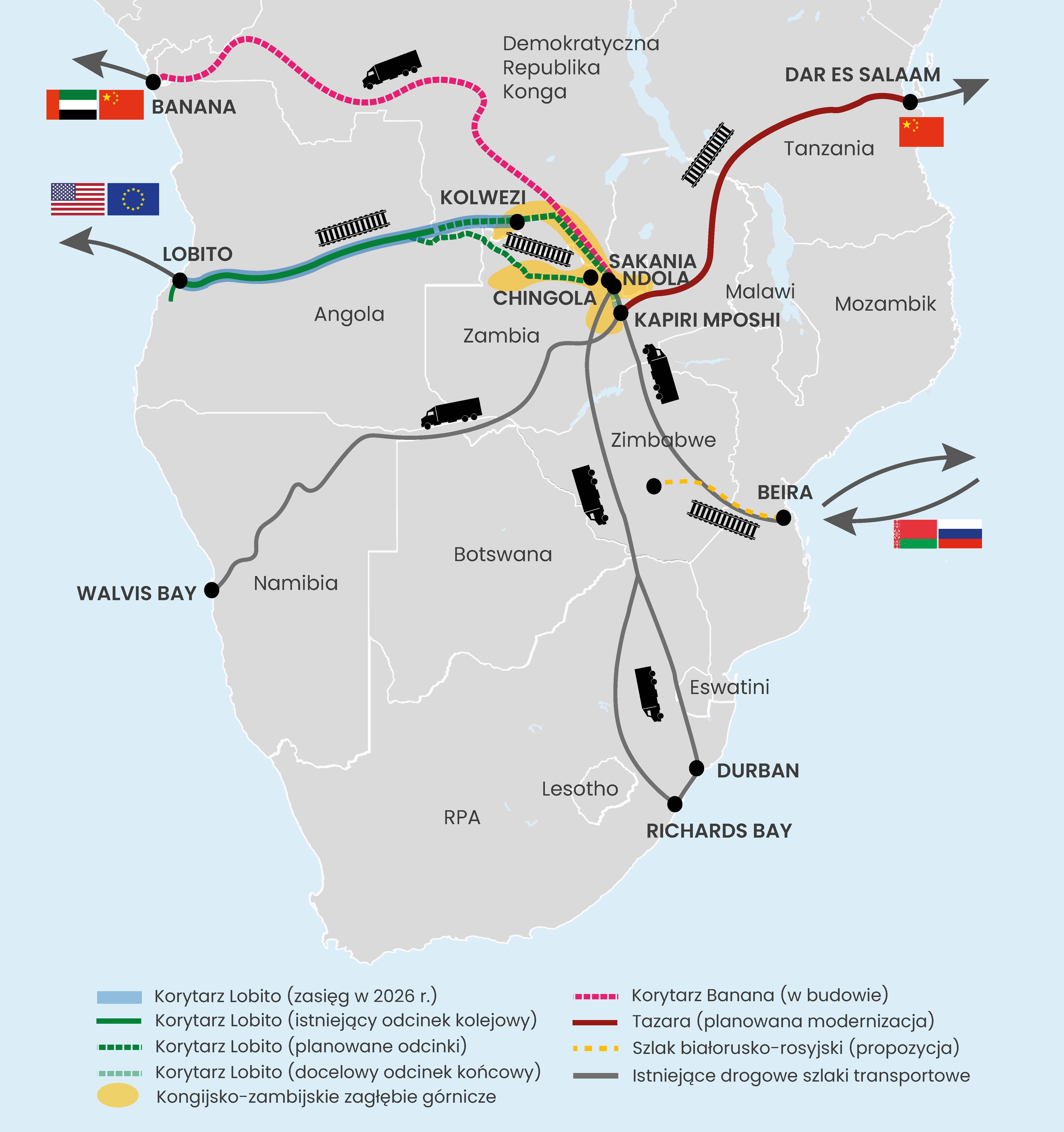

Od początku XXI w. głównym pożyczkodawcą w Afryce były Chiny, które w latach 2000–2022 udzieliły kredytów o wartości ok. 160 mld dol., najwięcej Angoli (ok. 45 mld dol.). Ich pozycja jako partnera pierwszego wyboru w obszarze rozwoju infrastruktury w Afryce była dotąd niezachwiana. Podmioty chińskie dominują też w sektorze wydobywczym, kontrolują np. 80% kopalni miedzi w DRK. Podobnie jest w odniesieniu do minerałów ziem rzadkich: Chińczycy kontrolują całkowicie lub częściowo 15 z 19 kopalni kobaltu w DRK i wydobywają w tym kraju 76% tego surowca[14]. Choć projekt Lobito ma w założeniu osłabić ich pozycję, podmioty chińskie stale rozbudowują swoje inwestycje w regionie. Przykładowo kopalnia litu w Manono w DRK, którą chińska firma Zijin planuje uruchomić w 2026 r., ma być jedną z największych na świecie[15].

Wygrana przetargu na obsługę kolei benguelskiej przez LAR stanowiła rzadki przykład przewagi oferty zachodniej nad chińską w obszarze infrastruktury. Dlatego projekt ma nie tylko służyć wymiernym celom gospodarczym i rozwojowym, ale też stanowić demonstrację zdolności państw Zachodu do zaangażowania w takie formy współpracy z państwami afrykańskimi – i, szerzej, rozwijającymi się – które są w stanie konkurować z ofertą chińską. Dlatego w odróżnieniu od projektów chińskich, angażujących pracowników, sprzęt i materiały z Chin, w przypadku Lobito 97% pracowników na odcinku angolskim stanowią Angolczycy. Podkreślane jest też zaangażowanie afrykańskiej bazy przemysłowej, np. wagony dostarcza m.in. producent południowoafrykański[16].

Na obecnym etapie Europa i USA dyskontują niezadowolenie władz angolskich ze współpracy z partnerami chińskimi przy kolei benguelskiej w latach 2006–2014 (już wtedy nazywanej Korytarzem Lobito), po której pozostała niskiej jakości infrastruktura, niekompatybilny sprzęt komputerowy i niespełnione obietnice rozwinięcia ruchu cargo i pasażerskiego[17]. Teraz jednak to działania zachodniego konsorcjum będą rozliczane, a wpływ na ocenę będą miały rozbudzone oczekiwania co do wymiernych korzyści dla zaangażowanych państw. Stronie chińskiej będzie z kolei zależeć na niepowodzeniu tego eksperymentu, by bronić swojej pozycji w regionie, a w przyszłości być może powrócić na opuszczone miejsce. Aktualnie Chiny odpowiedziały na prace przy tym projekcie, składając ofertę modernizacji połączenia kolejowego z Zambii do Tanzanii (Tazara), tak by minerały z Zambii mogły w większej ilości trafiać do Chin przez port w Dar Es Salaam na wybrzeżu Oceanu Indyjskiego. Po odnowieniu linia ta ma powrócić do pierwotnej przepustowości 5 mln ton cargo[18]. Widoczna jest także praca nad (przynajmniej deklaratywną) korektą podejścia Chin do współpracy w Afryce. Podczas spotkania G20 w Johannesburgu w listopadzie 2025 r. (krótko przed szczytem UE – Unia Afrykańska w Luandzie) władze chińskie zaprezentowały nową inicjatywę na rzecz modernizacji Afryki. Podkreśla się w niej odejście od typowego wcześniej modelu, w którym Chiny występowały jako jedyny pomysłodawca projektów realizowanych następnie wyłącznie przez stronę chińską. Tym razem wskazywano na zwiększenie udziału partnerów afrykańskich. Jest to sygnał, że Chiny „odrobiły lekcję” i są gotowe do partnerstw na zasadach korzystniejszych dla państw afrykańskich. Pomimo utraty pierwszeństwa w zakresie Korytarza Lobito Chiny zamierzają korzystać z budowanej przez LAR infrastruktury. Świadczą o tym choćby rezerwacje na transport tą linią dokonane przez Zijin[19], właściciela 49,5% udziałów w Kamoa-Kakula.

Zainteresowane infrastrukturą w tym regionie są też Rosja i Białoruś – ta ostatnia jest obecna przede wszystkim w Zimbabwe, które jest dla niej istotnym rynkiem zbytu traktorów, a także miejscem pozyskiwania złota. W lutym 2026 r. Alaksandr Łukaszenka zaproponował wspólną z Zimbabwe inwestycję w suchy port w Mozambiku (prawdopodobnie w pobliżu miast Beira lub Nacala, którymi interesował się wcześniej) oraz plan odnowienia linii kolejowej z Zimbabwe do wybrzeży Mozambiku[20]. Utworzony zostałby dzięki temu białorusko-rosyjski „korytarz” dla transportu dóbr w obie strony. Co więcej, lokowałoby to powiązaną z nim infrastrukturę w pobliżu tych samych złóż mineralnych, które są objęte projektami Korytarza Lobito i Tazara. Zanim plany te się wykrystalizowały, Rosja podejmowała próby oddziaływania na opinię publiczną w Angoli. Na przełomie 2024 r. i 2025 r. grupa obecnych w Angoli rosyjskich „technologów politycznych” inspirowała zamieszczanie w lokalnych mediach treści wrogich projektowi Lobito, np. porównujących umowę z zachodnimi partnerami do „paktu z diabłem”[21].

Podejście państw regionu

Założeniem Korytarza jest w pierwszej kolejności zabezpieczenie zapotrzebowania UE i USA na surowce mineralne. Jakkolwiek jego tworzeniu towarzyszy narracja o współpracy z państwami afrykańskimi na zasadzie win-win, bez wątpienia jego „siłą napędową” są partnerzy zachodni. Jednocześnie w państwach regionu często brakuje wystarczającej refleksji nad tym, jak skorzystać z budowy i jak zadbać, żeby była rzeczywistym motorem przemyślanej integracji gospodarczej.

W kręgach eksperckich DRK wyraźne jest przekonanie, że beneficjentem programu będzie przede wszystkim Angola, a przekierowanie do Lobito przewozu towarów z regionu okaże się niekorzystne dla rozwoju głębokowodnego portu Banana w DRK[22], budowanego od 2022 r. przy kluczowym udziale emirackiego potentata logistycznego DP World. Port ten, którego uruchomienie usprawni import towarów do DRK[23], jest też elementem liczącego 3300 km tzw. Korytarza Banana – kongijsko-chińskiego projektu drogowej infrastruktury z miasta Sakania do portu Banana. Korytarz Banana będzie więc służyć do eksportu minerałów z tych samych złóż, z których wydobycie ma być przewożone Korytarzem Lobito. Pokonanie tej trasy, idącej równolegle do kolei benguelskiej, ale w całości przez terytorium DRK, ma zajmować ciężarówkom cztery dni[24].

Angola nie uważa formatu Angola–Zambia–DRK, promowanego przez inicjatorów Projektu Lobito, za optymalny. W przypadku niezwiązanych z Korytarzem projektów infrastrukturalnych w regionie więcej korzyści upatruje ze współpracy np. z Botswaną jako bardziej wiarygodną alternatywą dla problematycznej DRK. W marcu 2026 r. podczas wizyty prezydenta Botswany Dumy Boko w Luandzie omawiane było np. objęcie przez nią 30% udziałów w budowanej rafinerii ropy naftowej w Lobito (niezwiązanej z projektem Korytarza), której 26% należy już do Zambii. Podobne inicjatywy nie pojawiają się w formacie Angola–Zambia–DRK, choć korzystna byłaby np. wspólna budowa rafinerii miedzi, która pozwalałaby tym państwom dzielić się zyskami z produkcji pierwszej w Angoli kopalni tego surowca, uruchomionej w listopadzie 2025 r. w Tetelo. Wskazuje to na pewną sztuczność partnerstwa gospodarczego z DRK i Zambią.

Angolscy i zambijscy eksperci podkreślają, że tworzenie sieci kolejowych w regionie ma sens tylko wtedy, jeśli połączą one wybrzeża Oceanu Atlantyckiego i Indyjskiego. Tworzyłoby to naturalną przestrzeń integrującą gospodarki państw Afryki Południowej. Jednak sama istota Korytarza Lobito jako narzędzia rywalizacji UE i USA z Chinami (dominującymi na szlaku Tazara) utrudnia, jeśli nie uniemożliwia jego rozwój w tym kierunku. Frustrację ekspertów, zwłaszcza w Zambii, budzi konstatacja, że zachodni inicjatorzy Lobito nigdy nie zrezygnują z geopolitycznego wymiaru tego projektu. Zambia, przez terytorium której mają przebiegać zarówno szlaki Lobito, jak i Tazara, nie chce i nie może stawać przed dylematem, czy być prozachodnia czy prochińska. Optymalnie byłoby, gdyby państwo to mogło „wymusić współpracę europejsko-chińską”[25], co jest jednak nierealne. W rezultacie uwarunkowania te ograniczają rozwojowy potencjał korytarza.

W regionie panuje konsensus, że lepsza konektywność pozwoliłaby rozkwitnąć handlowi. Pożądane jest zatem inwestowanie w połączenia między regionami produkującymi i kupującymi poszczególne kategorie dóbr. Nieprzypadkowo więc, gdy minister transportu Angoli Ricardo Viegas D’Abreu omawiał projekt korytarza podczas konferencji ekonomicznej w Luandzie w grudniu 2025 r., kładł największy nacisk na Platformę Logistyczną Caála[26], która z punktu widzenia zarówno priorytetów UE i USA, jak i całego projektu, ma znaczenie marginalne. O ile jednak rozwój Korytarza Lobito rozbudził oczekiwania co do skapitalizowania potencjału płynącego z konektywności, o tyle jego geograficzne ograniczenia wpłyną na wzrost frustracji w tych regionach i obszarach, które nie dostaną swojej szansy. Przykładowo, w Angoli występuje powszechnie storczyk lądowy, z którego bulw w Zambii przyrządza się czikandę, jedną z najbardziej popularnych potraw. Istnieje więc ogromny rynek zbytu, który mógłby być wykorzystywany, gdyby nie odległość i problemy z infrastrukturą. Z kolei rekordowe wzrosty produkcji kukurydzy w Zambii (w 2025 r. ok. 4 mln ton) unaoczniają jej potencjał nasycenia rynków państw sąsiednich, np. Angoli. Z ich perspektywy pożądane jest więc, żeby rozwój infrastruktury transportowej odpowiadał tym potrzebom, także geograficznie – sięgał obszarów produkcji i zbytu poszczególnych kategorii towarów. Dlatego, o ile Korytarz Lobito oznacza bardzo korzystną poprawę możliwości handlowych, o tyle jego priorytetowy status działa na niekorzyść innych połączeń, których rozwój z lokalnej perspektywy byłby bardzo pożądany.

Zainteresowane państwa potrzebują nie tylko harmonizacji przepisów dotyczących mobilności i handlu przygranicznego, ale też jasnej wizji co do oczekiwanych korzyści i politycznej determinacji przywódców regionu do działania na ich rzecz. Choć kraje te omawiają współpracę wokół Korytarza, np. w formacie LCTTFA lub prezydenckim (szczyt głów państw w lipcu 2025 r.), najczęściej są to działania reaktywne i spóźnione. Przykładowo, po spotkaniu ministrów transportu w Luandzie w lutym 2026 r. przedstawiciel kongijskiej prowincji Górna Katanga ogłosił, że naukowcy z uniwersytetów w Lubumbaszi i Kolwezi przy współpracy z Bankiem Światowym przeprowadzą studium wpływu Korytarza Lobito na lokalną gospodarkę. Praca ta miała być rozwinięciem misji Banku w Lubumbaszi z września 2025 r., której zadaniem była identyfikacja potencjału Korytarza dla miejscowej ludności[27]. Działania te, fundamentalne dla wyznaczenia właściwej optyki władz DRK względem projektu, powinny były zostać przeprowadzone na jego najwcześniejszych etapach, przed przystąpieniem do realizacji.

Istotnym probierzem stosunku DRK i Zambii do projektu Korytarza będzie jego relacja do dążeń tych państw do samodzielnej produkcji baterii, a następnie zaangażowania w sektor elektromobilności i czystej energii. Plany te były rozwijane w latach 2021–2022 i dobrze umotywowane potrzebą uniknięcia kolejnej „klątwy surowcowej” i skorzystania na światowej koniunkturze w sposób, który przełoży się na poprawę poziomu życia mieszkańców. Uczestnictwo w Korytarzu Lobito tylko częściowo realizuje ambicje DRK i Zambii w tym zakresie. Zwiększa się np. udział tych państw w łańcuchu produkcji i wartości baterii litowo-jonowych, m.in. dzięki budowie zakładu hydrometalurgicznego przy kopalni COMIDE (w prowincji Lualaba w DRK), który będzie produkował 30 tys. ton katody miedzianej wysokiej jakości i 5 tys. ton siarczanu kobaltu[28]. Jednak nie przybliży ich to do zasadniczego celu, jakim jest status dużych graczy na światowych rynkach gotowych produktów, o co miała zabiegać np. powołana w 2022 r. Kongijska Rada ds. Baterii (CCB)[29]. Wraz z rozwojem projektu Korytarza Lobito została ona zmarginalizowana, a sprawczość państwa w wytyczaniu kierunku własnego rozwoju – ograniczona.

Z lokalnej perspektywy widoczny jest też rozdźwięk między narracją na temat szans rozwojowych a doświadczeniem realiów polityczno-ekonomicznych. DRK i Angola należą do najbardziej skorumpowanych państw na świecie (oceniane odpowiednio na 20. i 32. w rankingu Transparency International[30]). Przeszkodą mogą być też cechy charakterystyczne ich gospodarek. W DRK problemem jest słabość instytucji państwa targanego konfliktami zbrojnymi (zwłaszcza w regionie Wielkich Jezior), zaś gospodarka Angoli zdominowana jest przez skorumpowany sektor państwowy i silnie subsydiowana. Nie zapewnia to przyjaznego otoczenia biznesowego nawet krajowym, angolskim przedsiębiorcom (nieprzypadkowo Angola zajęła 177. miejsce[31] w rankingu Doing Business)[32], którzy nierzadko otrzymują zapłatę dopiero po kilku latach od wykonania prac. Rozwój całych sektorów gospodarki jest zablokowany przez wymóg uzyskania nieformalnej protekcji poszczególnych frakcji elit rządowych. Są one przyzwyczajone do czerpania zysków w dolarach z eksportu ropy naftowej (450 mld dol. w czasie największego wzrostu w latach 2002–2014)[33], dzięki czemu kraj mógł importować potrzebne towary zamiast rozwijać produkcję i przetwórstwo. Istnieje realne ryzyko, że eksport minerałów przez Korytarz Lobito przyniesie podobny skutek: „prawdopodobnie zrobimy to samo, co z ropą: weźmiemy dolary, żeby importować co się da bez produkcji”[34].

Osobnym problemem jest udział grup przestępczych w gospodarce mineralnej regionu. Kierowcy ciężarówek, którzy wożą towar między przejściem granicznym Zambia–DRK a Kolwezi, muszą płacić łapówki na kilkunastu nielegalnych „posterunkach”[35]. Naruszenie pozycji nieformalnych grup interesu, czerpiących z tego zyski, może spowodować ich reakcję, np. w postaci sabotażu.

Niepewna przyszłość projektu

Postępy w realizacji projektu, który faktycznie ruszył w 2024 r., są imponujące: linia kolejowa w Angoli z miesiąca na miesiąc zwiększa wolumeny cargo. Łącznie w 2025 r. konsorcjum LAR przewiozło 200 tys. ton cargo z i do portu Lobito (w rekordowym grudniu 2025 r. było to 30 tys. ton). LAR deklaruje aktualnie, że jego celem jest, by w 2027 r. linia osiągnęła zdolność transportu 1,5 mln ton minerałów rocznie, a docelowo – 4,6 mln[36]. Jeszcze pod koniec 2026 r. spodziewane jest rozpoczęcie przebudowy odcinka od granicy Angoli i DRK do Kolwezi i Tenke oraz zatwierdzenie planu doprowadzenia kolei do granicy z Zambią.

Obecnie całkowity czas wywozu urobku z kopalni w DRK, w tym magazynowanie w Kolwezi, formalności eksportowe, transport i oczekiwanie w porcie, wynosi 30–35 dni (z tego sam przewóz angolskim odcinkiem kolei – 2 dni). Jest to krótszy czas w porównaniu z dostępnymi w regionie alternatywami, np. trasami kolejowymi lub drogowymi przez Tanzanię, RPA lub Namibię. Docelowo przewóz w dwie strony ma zajmować 20 dni. Według aktualnych założeń do 2027 r. ma jeździć 36 pociągów tygodniowo. Jednak wraz z uruchomieniem kongijskiego Korytarza Banana, który zapewni szybszą alternatywę (cztery dni od złóż do portu), władze DRK mogą być mniej skłonne do utrzymywania priorytetu dla Lobito.

Rośnie udział Korytarza w obrocie lokalnie przetworzonymi produktami, w wyniku czego poprawia się także wkład DRK i Angoli w globalne łańcuchy dostaw. Przykładowo w lutym 2026 r. sprzedano pierwszą partię lokalnie rafinowanej miedzi z kopalni Kamoa-Kakula[37]. Jej właściciel większościowy, kanadyjski Ivanhoe, deklaruje gotowość do transportu od 120 do 240 tys. ton koncentratu miedzi lub anody miedzi blistrowej rocznie[38].

Współpraca państwa z drobnymi wytwórcami podlega obecnie rewizji. Przykładowo, kongijska państwowa spółka Entreprise Générale du Cobalt (EGC), która skupuje od nich kobalt, w lutym 2026 r. dokonała (wspólnie z Trafigurą) pierwszej – po poluzowaniu przez DRK polityk eksportowych – sprzedaży tego surowca na światowe rynki[39]. W maju 2026 r. EGC była z kolei stroną memorandum w sprawie ram eksportu kobaltu z DRK do USA. Uzgodniony w nim schemat ma się opierać na dostawach przez Trafigurę (trasą Lobito) surowca dla rafinerii EVelution Energy w Arizonie, co pokryje ok. 40% zapotrzebowania w USA[40]. Wcześniej, w listopadzie 2025 r., odbył się pierwszy próbny transport awokado do Rotterdamu, do czego wykorzystana zastała platforma logistyczna Caála. Miało to na celu sprawdzenie logistyki i procedur przed planowanym uruchomieniem komercyjnym tego szlaku.

Dotychczasowe sukcesy projektu nie przesądzają o jego ostatecznym powodzeniu. Od początku drugiej kadencji Donalda Trumpa wyraźnie zmieniło się podejście USA do obecności w Afryce, zwłaszcza do komponentu humanitarno-rozwojowego. Choć w projekcie Korytarza Lobito od początku chodziło głównie o minerały, był on jednocześnie ujęty w szerszych, rozwojowych ramach. Znaczącą rolę w implementacji elementów środowiskowych odgrywała zlikwidowana przez Trumpa USAID, która w marcu 2024 r. przeznaczyła 235 mln dol. na wsparcie Narodowego Programu Rozwojowego Angoli oraz dodatkowe środki na program wzmacniania roli kobiet w rolnictwie i walkę z malarią[41]. Ówczesna szefowa USAID Samantha Power była w tym okresie jedną z „twarzy” amerykańskiego zaangażowania w Korytarz Lobito. Podstawą zawartego niedługo później porozumienia amerykańsko-angolskiego w ramach PGII także były działania rozwojowe na terenie całej Angoli (o wartości 1,3 mld dol.), w tym budowa dwóch elektrowni słonecznych, 186 mostów i rozbudowa infrastruktury krótkofalowej, tak by w jej zasięgu znalazło się 95% populacji[42]. Obecnie amerykańskie podejście do partnerstw oraz zasobów zmienia się drastycznie, czego przykładem była interwencja w Wenezueli, otwarcie tłumaczona jako służąca uzyskaniu dostępu do tamtejszych złóż ropy naftowej. W Afryce sztandarowym przykładem tej zmiany była propozycja porozumienia amerykańsko-kongijskiego „minerały za bezpieczeństwo”, złożona na początku 2025 r.[43] Inicjatorką porozumienia była DRK, która przegrywała wówczas wojnę ze wspieraną przez Rwandę partyzantką M23. DRK weszła w rolę państwa klienckiego, gotowego do oddania do swobodnej dyspozycji USA licznych zasobów strategicznych w zamian za doraźne korzyści, zwłaszcza obietnicę wsparcia w wojnie. Przejawem tego była treść porozumienia kongijsko-amerykańskiego z 4 grudnia 2025 r., zgodnie z którym państwowe spółki kongijskie zobowiązały się przez najbliższych pięć lat kierować przez port Lobito 50% miedzi, 30% cynku i 90% kobaltu[44]. Te uzgodnienia stoją w kontrze do planów uruchomienia przez DRK Korytarza Banana. Gdyby nie zobowiązania wobec USA, kongijskie kręgi biznesowe i rządowe wolałyby nadać, kosztem Lobito, priorytet rozwojowi tej alternatywnej trasy, którą transport od kopalni do portu będzie szybszy (cztery dni).

Taktyka obecnej administracji USA, polegająca na wykorzystywaniu trudnego położenia partnerów z Afryki do wymuszania dostępu do surowców, pozostawia niewiele miejsca na afrykańską podmiotowość czy ambicje[45]. Sygnałem alarmowym z punktu widzenia państw afrykańskich było też przemówienie sekretarza stanu Marco Rubio, wygłoszone w Monachium 14 lutego 2026 r. Rubio uznał, że imperia kolonialne mogą służyć dzisiejszym USA i Europie jako wzór kształtowania ich relacji z Globalnym Południem, w tym eksploatacji gospodarczej[46]. W odpowiedzi wzrosła nieufność co do intencji USA w obszarze partnerstw, zwłaszcza dotyczących minerałów, a niektóre państwa, np. Zambia i Zimbabwe, odmówiły pod koniec lutego podpisania bilateralnych umów z USA w zakresie ochrony zdrowia. Powoływały się przy tym na obronę interesu narodowego, ponieważ obawiały się powiązania pomocy z niekontrolowanym dostępem do danych osobowych oraz warunkowania współpracy udostępnieniem minerałów[47].

Państwa afrykańskie są jednocześnie coraz bardziej świadome posiadania środków nacisku na silniejszych zewnętrznych partnerów, zwłaszcza jeśli dysponują przewagami w postaci np. dużej koncentracji kluczowych zasobów mineralnych. DRK, aby podnieść ceny na światowych rynkach[48], w 2025 r. wstrzymała eksport kobaltu na 10 miesięcy, co minister finansów tego kraju Doudou Fwamba argumentował potrzebą wzmocnienia „narodowej suwerenności nad surowcami”[49]. Drogą tą poszło też np. Zimbabwe, do którego należą największe w Afryce złoża litu. 25 lutego 2026 r. państwo to ogłosiło wstrzymanie ze skutkiem natychmiastowym eksportu surowych minerałów oraz koncentratu litu (wcześniej zapowiedziało taki krok na 2027 r.)[50]. Miało to wpłynąć na największych partnerów, zwłaszcza chińskich (19% litu w Chinach jest importowane z Zimbabwe), którzy do tej pory nie zrealizowali obietnicy rozwoju przetwórstwa na miejscu[51]. Następnie Zimbabwe zapowiedziało częściowe wznowienie eksportu, czego warunkiem miało być otwarcie zakładów produkcji siarczanu litu najpóźniej 1 stycznia 2027 r., do czego partnerzy mieli zobowiązać się na piśmie. Podobnie w lutym br. Ghana ogłosiła plan przetwarzania lokalnie wszystkich wydobywanych na jej terenie minerałów do 2030 r.[52] Dodatkowo sukces wybudowanej własnymi środkami rafinerii Dangote w Nigerii, czyli zdolność do zapewnienia paliw dla regionu w dobie kryzysu bliskowschodniego, uświadomił wielu przywódcom w Afryce sens stawiania na rodzimy przemysł kosztem zagranicznych potentatów.

W kontekście międzynarodowym projekt Lobito nie jest całkowicie odporny na wstrząsy geopolityczne, które mogą nadejść niespodziewanie. Przykładem może być wojna USA i Izraela z Iranem, która spowodowała zakłócenia na światowym rynku siarki używanej do rafinacji miedzi. Surowiec ten powinien być stale dostarczany przez port Lobito do Kolwezi. W związku z tym, że za 24% światowej produkcji siarki odpowiada Bliski Wschód i jest ona transportowana przez cieśninę Ormuz, pojawiły się obawy o ciągłość dostaw (na początku marca zapasy szacowane były na kilka tygodni) i koszt surowca na światowym rynku[53].

Rola UE

Sukces projektu zarówno dla jego najważniejszych partnerów – USA i UE, jak i w ocenie państw afrykańskich będzie zależał od wielu czynników – miejscowych, ogólnoafrykańskich i globalnych. W 2026 r. projekt Korytarza Lobito wydaje się zawieszony między sprzecznościami. Pomimo oczywistego rdzenia surowcowego jest on zakotwiczony w tracącym aktualność modelu współpracy rozwojowej państw Zachodu, głównie USA, z partnerami afrykańskimi.

Na atmosferę wokół Korytarza wpływa też zmiana kształtu światowej rywalizacji o zasoby. Na jej obecnym etapie nie tylko państwa Globalnej Północy walczą o dostęp między sobą, ale też państwa Afryki – świadome zagrożenia, jakie dla nich z tego wynika – podejmują kontrdziałania i wykazują rosnącą sprawczość w kształtowaniu polityk surowcowych oraz coraz częściej samodzielnie oddziałują na globalne rynki. Oba trendy powodują niepewność co do przyszłej współpracy przy Korytarzu Lobito, np. realizacji nowego odcinka kolejowego Zambia–Angola, który na razie pozostaje w fazie koncepcyjnej.

Dlatego w kontekście zmieniającej się postawy USA, czego jaskrawym przejawem jest kontrast między „rozwojową” umową z Angolą z maja 2024 r. a „imperialną” z DRK z grudnia 2025 r., konieczne jest utrzymanie przez UE wiarygodności jako partnera, któremu przyświeca podejście win-win. UE może dzięki temu zyskać na znaczeniu jako pierwszy wybór dla państw regionu.

W tym celu UE powinna – oprócz realizowanych już działań na rzecz wzmocnienia lokalnych łańcuchów wartości w obszarze obrotu płodami rolnymi – zwiększyć nacisk na faktyczny rozwój transportu osobowego w ramach Korytarza Lobito.

Zadaniem UE jest także, przy nacisku na wspierane przez nią aspekty rozwojowe, dążenie do budowania wizerunku Korytarza Lobito jako inicjatywy bardziej europejsko-amerykańskiej niż amerykańsko-europejskiej, jak jest odbierana obecnie.

W szerszym ujęciu UE powinna wyraźnie sprzyjać rozwojowi przetwórstwa przez państwa surowcowe, które długofalowo będzie budować ich stabilność i odporność.

Dlatego też unijna polityka przeciwwagi dla wpływów chińskich musi być prowadzona w sposób nieograniczający potencjału rozwojowego państw regionu. UE mogłaby np. próbować włączyć się do projektu Korytarza Banana w DRK, by w przyszłości uczynić go bardziej korzystnym dla lokalnych społeczności, tak jak w przypadku Korytarza Lobito.

Dla UE pozytywne przykłady projektów powiązanych z Korytarzem Lobito – korzystnych dla państw partnerskich i lokalnych społeczności – powinny stanowić punkt odniesienia dla przyszłych inicjatyw Global Gateway, tak by oferowały one jakościową alternatywę dla planów infrastrukturalnych państw pozaeuropejskich na Globalnym Południu.

[1] C. Mfula, O. Kumwenda-Mtambo, Zambia seeking global investors to help triple copper output by 2031, „Reuters”, www.reuters.com/.

[2] Cobalt facts, Government of Canada, https://natural-resources.canada.ca.

[3] W 2023 r. DFC zadeklarowało łącznie 8,1 mld dol. na projekty w ramach PGII.

[4] LAR objęło faktyczny zarząd nad linią w styczniu 2024 r.

[5] J. Pacquet, US and EU join forces on rail corridor in play for African minerals, „The Africa Report”, 14 września 2023 r., https://www.theafricareport.com.

[6] W lutym 2026 r. na jej bazie powstał nowy format: Forum Zaangażowania w Zasoby Geostrategiczne (FORGE).

[7] Joint Statement from the United States and the European Union on Support for Angola, Zambia and the Democratic Republic of the Congo’s commitment to Further Develop the Lobito Corridor and the U.S.-EU Launch of a Greenfield Rail Line Feasibility Study, The White House, 9 września 2023 r., https://bidenwhitehouse.archives.gov/.

[8] M. Hill, The US and EU Plan $1 Billion-Plus Africa Rail Link for Key Minerals, „Bloomberg”, 1 listopada 2023 r., https://www.bloomberg.com.

[9] Corridor Background, Lobito Corridor. Investment Promotion Authority, https://www.lobitocorridor.org/history-background.

[10] R. Luabeya, Lobito Corridor: Rail works on DRC section expected to begin in late 2026, „Bankable”, 9 lutego 2026 r., https://bankable.africa/.

[11] FACT SHEET: Partnership for Global Infrastructure and Investment in the Lobito Trans-Africa Corridor, The White House, 3 grudnia 2024 r., https://bidenwhitehouse.archives.gov.

[12] EU-Angola partnership advanced through major investments in the Lobito Corridor, Directoriate-General for International Partnerships, 9 października 2025 r., http://global-gateway-forum.ec.europa.eu/news.

[13] Helaina Matza, amerykańska koordynatorka PGII, określiła go mianem najważniejszej infrastruktury transportowej, jaką USA pomogły zbudować w Afryce w tym pokoleniu.

[14] Lobito Corridor: What It Is & Why It Matters, Lobito Corridor Investment Promotion Authority, styczeń 2024, s. 10.

[15] W. Cloves, Zijin’s Congo Lithium Mine Set to Be Among World’s Biggest, „Bloomberg”, 24 marca 2026 r., https://www.bloomberg.com/news.

[16] Lobito Corridor to Enhance Freight Capacity with 275 New Wagons from South Africa's Galison Manufacturing, Lobito Corridor Investment Promotion Authority, 30 maja 2024 r., https://www.lobitocorridor.org.

[17] W zapowiedziach strony chińskiej mowa była nawet o 20 mln ton towarów i 4 mln pasażerów rocznie, podczas gdy udało się osiągnąć jedynie promile tych wartości.

[18] Duelling Rail Projects Hint at Intensifying Contest for Africa's Critical Minerals, Lobito Corridor Investment Promotion Authority, 30 kwietnia 2024 r., https://www.lobitocorridor.org.

[19] Evaluating the Lobito Corridor: The Future of Cobalt in Sub-Saharan Africa, „EHS Africa Logistics”, 11 listopada 2024 r., https://ehsafricalogistics.com.

[20] Belarus offering Zimbabwe to join construction of seaport in Mozambique, „SB”, 23 lutego 2026 r., https://www.sb.by.

[21] M. Jevstafjeva, I. Barabanov, L. Prazeres, Inside the alleged Russian operation to trigger anti-government protests in Angola, „BBC”, 24 marca 2026 r., https://www.bbc.com/news.

[22] Wywiad autora z Dannym Kambo, Kinszasa, grudzień 2025 r.

[23] Obecnie większość dóbr importowanych do Kinszasy dociera przez port Point-Noire w sąsiedniej Republice Konga, co zwiększa koszty i czas transportu.

[24] DRC on Track to Complete 3,300 km Sakania-Banana Corridor by 2027, ACGT Says, „Bankable”, 6 listopada 2025 r., https://bankable.africa.

[25] Wywiad autora z przedstawicielem władz Zambii, grudzień 2025.

[26] IV Edição | Economia 100 MAKAS | 01/12/2025, „Radio MFM”, 1 grudnia 2025 r., https://www.youtube.com.

[27] C. Muamba, Luanda: a high-level tripartite the DRC, Zambia and Angola with the World Bank on the Lobito corridor, „Actualite.cd”, 4 lutego 2026 r., https://actualite.cd.

[28] DRC advances mineral befeficiation with SEZs, new refineries, „Energy Capital Power”, 9 grudnia 2025 r., https://energycapitalpower.com.

[29] J. Czerep, Szanse wejścia DRK na światowy rynek baterii do samochodów elektrycznych, „Biuletyn PISM”, nr 19 (2640), 2 marca 2023 r., https://www.pism.pl.

[30] Corruption Perception Index 2025, Transparency International, https://www.transparency.org/en/cpi/2025.

[31] Dla porównania: w tym samym zestawieniu Botswana zajęła 87. miejsce a RPA 84.

[32] Ostatni ranking Doing Business, World Bank, 2019.

[33] Angola from boom to bust – to breaking point, CMI Chr. Michelsen Institute, 8 kwietnia 2016 r., http://www.cmi.no.

[34] Wywiad autora z Carlosem Rosado de Carvalho, Luanda, grudzień 2025.

[35] The Lobito Corridor: Economic Opportunity and Investment Risk, „Alma”, 3 marca 2026 r., https://www.alma-risk.com/.

[36] A. Botha, Angola: Lobito Corridor Targets 1.5M Tonnes of Mineral Transport by 2027, „Further Africa”, 8 kwietnia 2025 r., https://furtherafrica.com.

[37] Trafigura, Aurubis and Kamoa Copper Complete First Sale of Low-Carbon Refined Copper via the Lobito Atlantic Railway, Lobito Atlantic Railway, 19 lutego 2026 r., https://www.lobitoatlantic.com/.

[38] Ivanhoe Mines’ Kamoa-Kakula Signs Term Sheet to Export Copper Along Lobito Atlantic Railway Corridor, Ivanhoe Mines, 7 lutego 2024 r., https://www.ivanhoemines.com/news-stories/.

[39] EGC and Trafigura ship copper and cobalt to global markets via the Lobito Atlantic Railway, Lobito Atlantic Railway, 9 lutego 2026 r., https://www.lobitoatlantic.com/.

[40] Entreprise Générale du Cobalt, EVelution Energy and Trafigura sign MOU to establish direct U.S.–DRC cobalt supply chain, Trafigura, 13 maja 2026 r., https://www.trafigura.com/news-and-insights/.

[41] USAID Administrator Announces New Investments Along the Lobito Corridor, Lobito Corridor Investment Promotion Authority, 30 maja 2024 r., https://www.lobitocorridor.org.

[42] Partnership for Global Infrastructure and Investment (PGI) Celebrates Signing of Finance Agreements for Republic of Angola Projects, U.S. Department of State, 7 maja 2024 r., https://www.state.gov.

[43] J. Czerep, Pokój rwandyjsko-kongijski pod auspicjami USA, „Biuletyn PISM”, nr 67 (3070), 3 lipca 2025 r., https://www.pism.pl.

[44] I. Linge, P. Mukoko, Mota-Engil Poised for DRC Rail Concession as US and Kinshasa Cement Lobito Strategy, EcoFin Agency, 11 grudnia 2025 r., https://www.ecofinagency.com/news-infrastructures/.

[45] Żadne państwo Afryki Subsaharyjskiej nie zostało np. zaproszone do Rady Pokoju.

[46] Secretary of State Marco Rubio at the Munich Security Conference, U.S. Department of State, 14 lutego 2026 r., https://www.state.gov/.

[47] Zambia rejects Trump's $1bn health funding plan linked to data access, „TRT Afrika”, 26 lutego 2026 r., https://www.trtafrika.com.

[48] Ceny wzrosły z 22 tys. do 54 tys. dol. za tonę.

[49] Democratic Republic of Congo resumes cobalt exports after 10-month ban, „Africa News”, 23 grudnia 2025 r., https://www.africanews.com/.

[50] Zimbabwe imposes ban on exports of all raw minerals and lithium concentrate, „Al Jazeera”, 25 lutego 2026 r., https://www.aljazeera.com.

[51] Dotyczy to np. spółek Sinomine i Yahua. Na ich tle wyjątkiem była firma Huayou, która w lutym 2026 r. uruchomiła pierwszy w Afryce taki zakład, zbudowany kosztem 400 mln dol.

[52] Ghana to process all minerals by 2030, „Africa Briefing”, 26 lutego 2026 r., https://africabriefing.com.

[53] D. Duan, P. Desai, T. Daly, Gulf disruption squeezes Indonesia nickel makers' sulphur supply, „Reuters”, 6 marca 2026 r., https://www.reuters.com/.